2023-07-20新聞來源:中能傳媒研究院

中能傳媒能源安全新戰略研究院(以下簡稱“中能傳媒研究院”),致力於打造高端能源智庫,近年來緊密圍繞黨中央、國務院關於能源的決策部署,圍繞能源發展改革重大問題開展深度研究,形成了一係列決策參考價值高的研究成果。

自2016年以來,中能傳媒研究院以國家發展改革委、國家能源局、國家統計局、行業協會等豐富數據信息為依托,結合能源企業及相關機構的實際需求,按年度組織編寫《中國能源大數據報告》,以期全麵、係統、連續記錄能源行業各專業領域發展近況,為行業發展決策提供重要數據支撐。經過多年積累,《中國能源大數據報告》憑借其數據量大、實用性強得到業界越來越多的認可和青睞,逐漸發展成為特色鮮明的行業工具書之一。

2023年6月,《中國能源大數據報告(2023)》 重磅推出,這是中能傳媒研究院連續第八年研究製作。本報告全文近5萬字,附圖表百餘張,共分為七大篇章,其中,第一章對我國能源發展情況進行綜述,包括宏觀經濟形勢、能源生產及供應、能源消費、能源投資、能源效率、碳市場運行和能源政策等內容;第二至六章對煤炭、石油、天然氣、電力、非化石能源等細分行業,從行業供需、基建、市場、運營、政策等方麵進行分析;第七章針對儲能氫能新業態,介紹其市場規模、技術發展、行業政策等內容。

受研究能力及編寫時間所限,報告中難免存在疏漏與不足之處,懇請廣大讀者批評指正。

本章作者羅曼

儲能累計裝機5980萬千瓦,市場規模全球領先

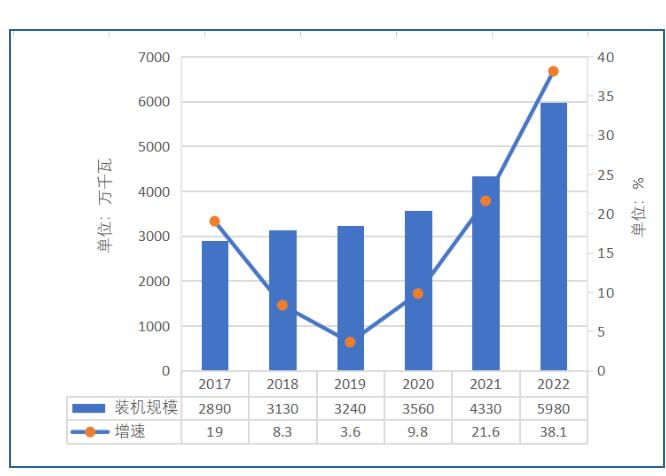

2022年,在全球通脹高企、傳統行業增長緩慢的大背景下,我國儲能行業展現出強勁的發展勢頭。根據中國能源研究會儲能專委會/中關村儲能產業技術聯盟(CNESA)全球儲能項目庫不完全統計,截至2022年底我國已投運電力儲能項目累計裝機5980萬千瓦,占全球市場總規模的25%,同比增長38.1%,繼續領先全球。其中,抽水蓄能累計裝機4610萬千瓦,同比增長24.6%;新型儲能累計裝機1307.7萬千瓦,同比增長128.2%。

2017—2022年已投運電力儲能項目累計裝機及增速

(數據來源:CNESA全球儲能項目庫)

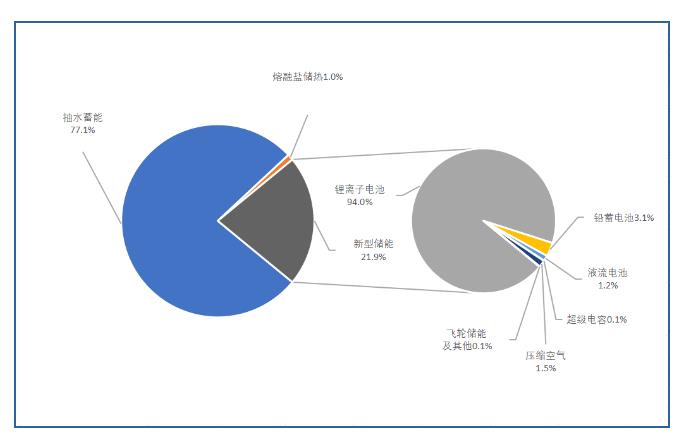

2022年,新增投運電力儲能項目裝機規模首次突破1500萬千瓦,達到1650萬千瓦。其中,抽水蓄能新增910萬千瓦,同比增長75%;新型儲能新增734.7萬千瓦,功率規模同比增長200%,能量規模同比增長280%。新型儲能中,鋰離子電池比重上升至94%,壓縮空氣儲能、液流電池、鈉離子電池、飛輪等其他儲能技術路線的裝機規模均有突破。

截至2022年底電力儲能市場裝機結構

(數據來源:CNESA全球儲能項目庫)

新型儲能規劃在建規模遠超頂層設計,百兆瓦級項目頻繁落地

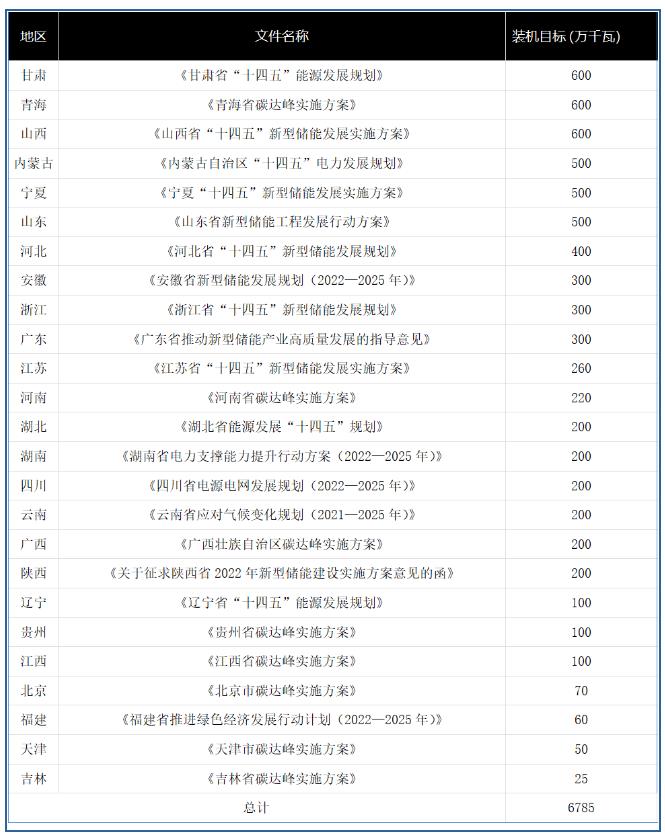

截至2022年底,全國已有25個省市自治區規劃了“十四五”時期新型儲能裝機目標,總規模超過6700萬千瓦。其中,青海、甘肅和山西規劃的儲能規模最大,新型儲能裝機目標均為600萬千瓦;山東、寧夏和內蒙古緊隨其後,新型儲能裝機目標均達到500萬千瓦。各地規劃的規模總計已遠超國家發展改革委、國家能源局印發的《關於加快推動新型儲能發展的指導意見》中設置的2025年實現3000萬千瓦裝機的目標。

25省(區、市)“十四五”時期新型儲能裝機目標

(數據來源:據公開資料整理)

從技術應用看,當前鋰離子電池儲能仍然占據主導地位,國內多家主流廠商為儲能開發了專用300安時以上大容量電芯,個別廠商的電芯單體容量已達560安時;壓縮空氣儲能加速發展,首個100兆瓦先進壓縮空氣儲能電站並網發電,單機規模正向300兆瓦功率等級挺進;液流電池技術實現突破,首個100兆瓦全釩液流電池項目並網發電,鋅基液流、鐵基液流技術逐漸走出實驗室,並獲得資本關注;飛輪儲能等短時高頻技術應用需求持續增長,已有300兆瓦以上規模項目進入建設階段。

儲能應用場景不斷豐富,地方政策對市場影響較為明顯

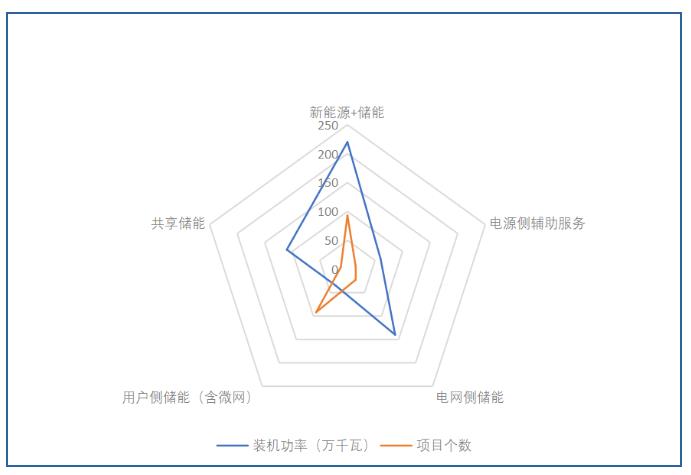

據中國化學與物理電源行業協會儲能應用分會不完全統計,2022年,我國新增投運新型儲能項目超過230個。其中,集中式新能源配儲項目投運93個,電源側輔助服務(調峰/調頻)項目投運15個,電網側儲能項目投運23個,用戶側儲能項目(不含微網)和分布式微電網儲能項目(屬於用戶側儲能)分別投運72個和20個,共享儲能項目投運12個。

2022年新增新型儲能各應用場景裝機功率及項目數量

(數據來源:中國化學與物理電源行業協會儲能應用分會)

2022年,華東、西北地區新增新型儲能項目數合計占比超50%,山東、江蘇、浙江、福建、廣西、內蒙古、寧夏等二十餘省(區、市)陸續發布新能源配置儲能的政策,顯著帶動了當地新型儲能市場需求。從各區域儲能應用場景分布看,華北、西北地區以新能源配儲為主,華東新能源配儲、電網側儲能與用戶側儲能應用分布較為均衡,南方區域以火電廠配儲為主。相對而言,華北、西北地區新能源配儲等效利用係數高於其他區域。

二、氫能

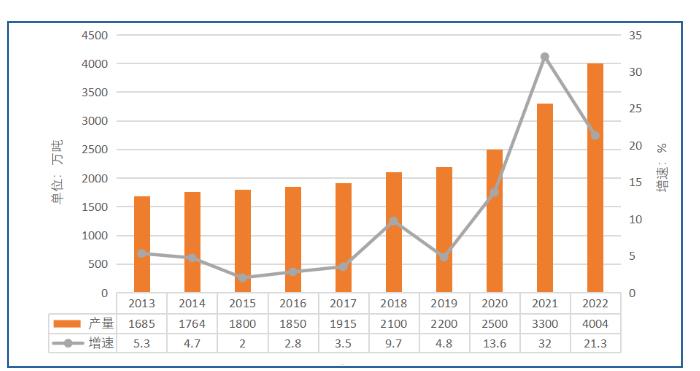

氫氣產量全球第一,石油化工領域為產氫主力

近年來,我國氫氣產量保持連續增長,是世界上最大的氫氣生產國,氫氣產能約4100萬噸/年,2022年產量達4004萬噸。

2013—2022年氫氣產量及增速

(數據來源:中國煤炭工業協會、中國氫能聯盟)

我國製氫產能主要集中在石油化工領域,近年來,可再生能源電解水製氫產能占比有所提高,超過三分之一的省(區、市)年產能超過百萬噸。大型能源央國企引領,推動可再生能源製氫項目建設運營,這些項目主要集中在西北和華北等風光資源較為豐富的地區。工業副產氫價格保持穩定,多個地區電解水製氫價格初具競爭力,化石能源製氫價格下降明顯。

不同來源氫氣供應價格

(數據來源:據公開資料整理)

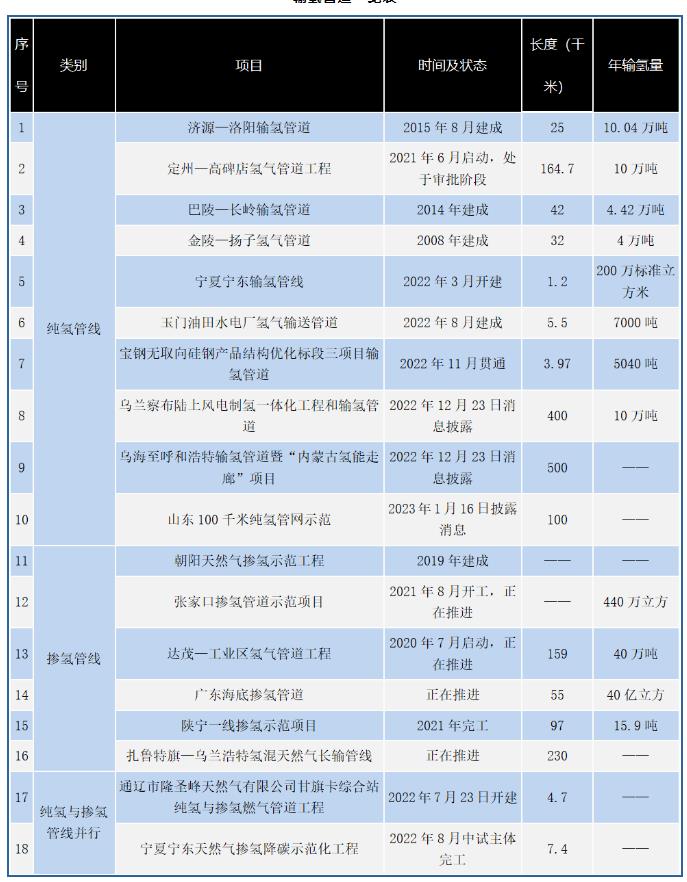

輸氫管道建設加碼推進,高壓氣氫儲運仍為主流

目前,我國包括規劃中的輸氫管線總長度已超過1800千米。其中有10條純氫管道、6條摻氫管道,另外兩條比較特殊,是純氫與摻氫管線並行的試驗平台。

氫氣儲運方麵,20兆帕高壓氣態長管拖車仍是我國當前主流的氫儲運方式,目前已完成30兆帕技術儲備,具備推廣應用條件。

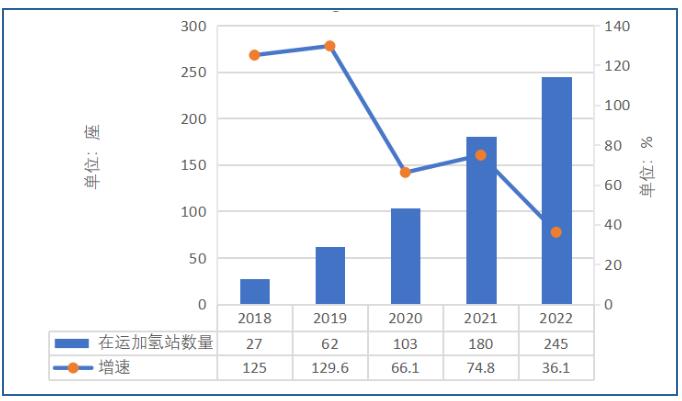

加氫站數量全球第一,氫能實現多場景應用

我國加氫站基礎設施布局持續完善,截至2022年底,我國已累計建成加氫站358座,加氫站數量位居全球第一,其中,在運加氫站245座。從分布來看,我國加氫站已累計覆蓋28個省(區、市)。廣東佛山累計建成運營35座,位居全國地級市首位;山東省共建成30座,位於全國省級單位第二。從加氫站技術來看,30兆帕加氫站技術已基本實現自主化貫通,70兆帕加氫站加氫機處於示範驗證階段,液氫技術路線與國外先進相比仍存差距。

2018—2022年在運加氫站增長情況

(數據來源:中國氫能聯盟)

輸氫管道一覽表

(資料來源:據公開資料整理)

除傳統化工、鋼鐵等工業領域,氫能在交通、能源、建築等領域逐步開展試點應用。交通領域,依托冬奧會等大型示範場景,2022年我國氫燃料電池車銷量超過3600輛,同比增長超過110%,截至2022年底,新能源汽車國家監測與管理平台累計接入氫燃料電池車10564輛,首次破萬輛。能源領域,多項重點氫電耦合工程陸續建成投產。

三、儲能氫能政策

政策“組合拳”支持儲能行業規模化發展

一是新型儲能發展目標任務進一步細化。2022年1月,國家發展改革委、國家能源局印發《“十四五”新型儲能發展實施方案》提出,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件;到2030年,新型儲能全麵市場化發展。《方案》聚焦六大方向,明確了“十四五”期間的重點任務:一是注重係統性謀劃儲能技術創新;二是強化示範引領帶動產業發展;三是以規模化發展支撐新型電力係統建設;四是強調以體製機製促進市場化發展;五是著力健全新型儲能管理體係;六是推進國際合作提升競爭優勢。《方案》在2021年印發的《加快推動新型儲能發展的指導意見》基礎上,進一步明確了新型儲能發展目標和細化重點任務,提升規劃落實的可操作性,旨在把握“十四五”新型儲能發展的戰略窗口期,加快推動新型儲能規模化、產業化和市場化發展,保障碳達峰、碳中和工作順利開局。

二是新型儲能參與市場相關機製持續完善。5月,國家發展改革委辦公廳、國家能源局綜合司印發《關於進一步推動新型儲能參與電力市場和調度運用的通知》,提出新型儲能可作為獨立儲能參與電力市場,鼓勵配建新型儲能與所屬電源聯合參與電力市場,加快推動獨立儲能參與電力市場配合電網調峰,充分發揮獨立儲能技術優勢提供輔助服務。《通知》進一步明確了新型儲能市場定位,完善了相關市場機製、價格機製和運行機製,推動新型儲能在源、網、荷各端的潛力加速釋放,有利於提升新型儲能利用水平。

三是電化學儲能電站安全管理標準規範不斷健全。4月,《電化學儲能電站應急演練規程》《電化學儲能電站危險源辨識技術導則》《電化學儲能電站生產安全應急預案編製導則》三項國家標準征求意見。同月,國家能源局綜合司印發《關於加強電化學儲能電站安全管理的通知》。11月,工信部就《電能存儲係統用鋰蓄電池和電池組安全要求》國家標準征求意見。一係列標準規範的出台,為電化學儲能行業發展保駕護航。

四是儲能領域高層次人才加快培養。8月,教育部辦公廳、國家發展改革委辦公廳、國家能源局綜合司印發《關於實施儲能技術國家急需高層次人才培養專項的通知》,選取了清華大學等10家研究生培養單位和中國石油天然氣股份有限公司等18家企業作為儲能技術國家急需高層次人才培養專項實施單位,並公布了儲能基礎材料與工藝等12個培養方向,將圍繞國家需求,充分發揮產學研協同育人優勢,為我國儲能領域核心技術突破培養和儲備一批創新能力強的複合型科技人才。

氫能產業發展頂層設計出台

為促進氫能產業規範有序高質量發展,2022年3月,國家發展改革委、國家能源局聯合印發《氫能產業發展中長期規劃(2021—2035年)》,明確了氫能和氫能產業的戰略定位:氫能是未來國家能源體係的重要組成部分、用能終端實現綠色低碳轉型的重要載體,氫能產業是戰略性新興產業和未來產業重點發展方向。

《規劃》提出了氫能產業發展基本原則和氫能產業發展各階段目標,明確到2025年,基本掌握核心技術和製造工藝,燃料電池車輛保有量約5萬輛,部署建設一批加氫站,可再生能源製氫量達到10~20萬噸/年,實現二氧化碳減排100~200萬噸/年。到2030年,形成較為完備的氫能產業技術創新體係、清潔能源製氫及供應體係,有力支撐碳達峰目標實現。到2035年,形成氫能多元應用生態,可再生能源製氫在終端能源消費中的比例明顯提升。

《規劃》統籌謀劃、整體布局氫能全產業鏈發展,是碳達峰、碳中和“1+N”政策體係中的“N”之一,既是能源綠色低碳轉型的重要抓手,也為碳達峰碳中和目標實現提供了有力支撐。