2023-07-20新聞來源:中能傳媒研究院

中能傳媒能源安全新戰略研究院(以下簡稱“中能傳媒研究院”),致力於打造高端能源智庫,近年來緊密圍繞黨中央、國務院關於能源的決策部署,圍繞能源發展改革重大問題開展深度研究,形成了一係列決策參考價值高的研究成果。

自2016年以來,中能傳媒研究院以國家發展改革委、國家能源局、國家統計局、行業協會等豐富數據信息為依托,結合能源企業及相關機構的實際需求,按年度組織編寫《中國能源大數據報告》,以期全麵、係統、連續記錄能源行業各專業領域發展近況,為行業發展決策提供重要數據支撐。經過多年積累,《中國能源大數據報告》憑借其數據量大、實用性強得到業界越來越多的認可和青睞,逐漸發展成為特色鮮明的行業工具書之一。

2023年6月,《中國能源大數據報告(2023)》 重磅推出,這是中能傳媒研究院連續第八年研究製作。本報告 全文近5萬字,附圖表百餘張,共分為七大篇章,其中,第一章對我國能源發展情況進行綜述,包括宏觀經濟形勢、能源生產及供應、能源消費、能源投資、能源效率、碳市場運行和能源政策等內容;第二至六章對煤炭、石油、天然氣、電力、非化石能源等細分行業,從行業供需、基建、市場、運營、政策等方麵進行分析;第七章針對儲能氫能新業態,介紹其市場規模、技術發展、行業政策等內容。

受研究能力及編寫時間所限,報告中難免存在疏漏與不足之處,懇請廣大讀者批評指正。

作者 伍夢堯

1

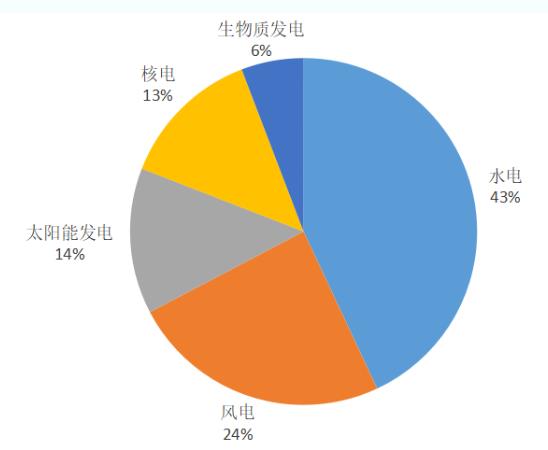

非化石能源發電量同比增長8.7%

2022年,全國全口徑非化石能源發電量同比增長8.7%,占全國全口徑發電量比重36.2%,比上年提高1.7個百分點,在保障能源供應方麵發揮的作用越來越明顯。

2022年,風電、太陽能發電年發電量首次突破1萬億千瓦時,達1.19萬億千瓦時,同比增長21%,占全社會用電量的13.8%,比上年提高2個百分點,接近全國城鄉居民生活用電量。水電發電量13522億千瓦時,同比增長1.0%。核電發電量4178億千瓦時,同比增長2.5%。生物質發電量1824億千瓦時,同比增長11%。2022年,可再生能源發電量達到2.7萬億千瓦時,占全社會用電量的31.6%,較2021年提高1.7個百分點,可再生能源在保障能源供應方麵發揮的作用越來越明顯。

注:占比係計算所得

(數據來源:國家統計局、中電聯)

圖6-1 2022年非化石能源發電量結構

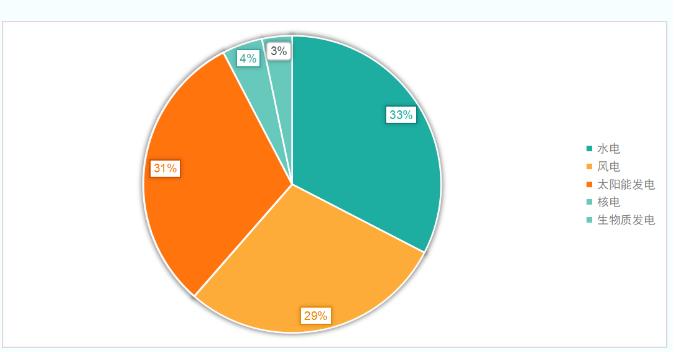

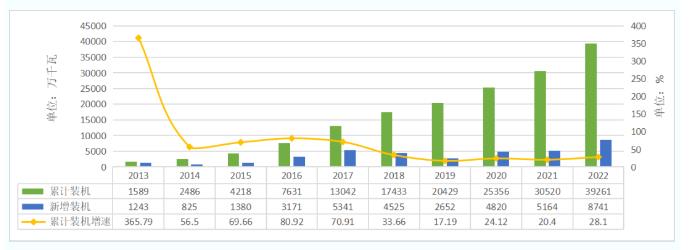

2 非化石能源發電裝機占比接近50%截至2022年底,全國非化石能源發電裝機容量12.7億千瓦,同比增長13.8%,占總裝機容量比重上升至49.6%,比上年提高2.6個百分點,延續綠色低碳轉型趨勢。

其中,水電裝機容量達到41350萬千瓦,同比增長5.8%,連續17年穩居世界首位。風電裝機容量36544萬千瓦,同比增長11.2%,連續13年穩居世界首位。太陽能發電裝機容量39261萬千瓦,同比增長28.1%,連續8年位居全球第一。核電裝機容量達5553萬千瓦,同比增長4.3%。生物質發電裝機容量達4132萬千瓦,同比增長8.8%。

注:占比係計算所得

(數據來源:中電聯)

圖6-2 2022年非化石能源發電裝機結構

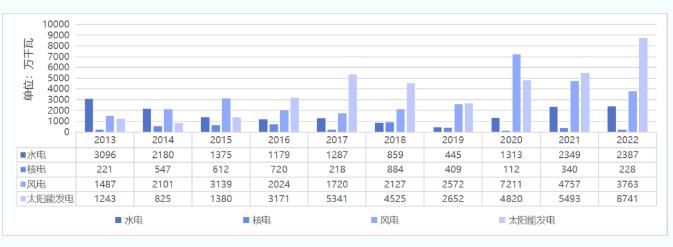

3 非化石能源新增裝機創曆史新高2022年,全國新增非化石能源發電裝機容量1.6億千瓦,占新增發電裝機總容量的比重為80.1%,創曆史新高。其中,可再生能源新增裝機1.52億千瓦,占全國新增發電裝機的76.2%,已成為全國電力新增裝機的主體。

2022年,全國風電、太陽能發電新增裝機突破1.2億千瓦,達到1.25億千瓦,連續3年突破1億千瓦,再創曆史新高。水電新增2387萬千瓦,風電新增3763萬千瓦,太陽能發電新增8741萬千瓦,核電新增裝機228萬千瓦,生物質發電新增334萬千瓦。

(數據來源:中電聯)

圖6-3 2013—2022年不同能源新增裝機情況

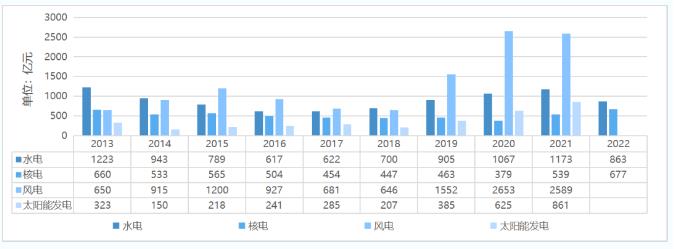

4 核電投資額再創新高2022年,非化石能源發電投資占電源投資比重達到87.7%,比上年下降0.9個百分點。其中,水電投資863億元,同比下降26.5%;核電投資677億元,同比增長25.7%。

(數據來源:中電聯)

圖6-4 2013—2022年不同能源投資情況

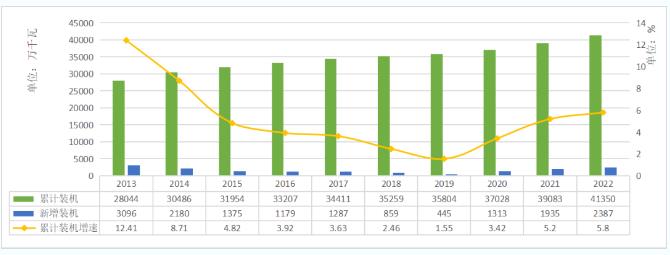

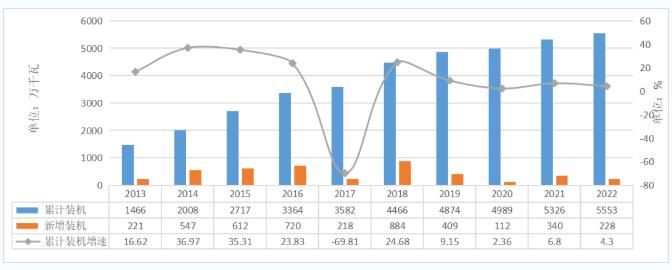

截至2022年底,全國水電裝機容量突破4億千瓦,約41350萬千瓦(其中常規水電裝機3.68億千瓦,抽水蓄能4579萬千瓦),同比增長5.8%,連續17年穩居世界首位。

(數據來源:中電聯)

圖6-5 2013—2022年水電裝機及增速

2022年,水電新增裝機創曆史新高,達2387萬千瓦,同比增長1.6%。其中,常規水電新增1507萬千瓦,抽水蓄能新增880萬千瓦。2022年,全國新核準抽水蓄能項目48個,裝機6890萬千瓦,已超過“十三五”時期全部核準規模,創曆史新高。

2022年,白鶴灘水電站16台機組全部建成投產,至此,長江幹流上的6座巨型梯級水電站——烏東德、白鶴灘、溪洛渡、向家壩、三峽、葛洲壩,形成世界最大“清潔能源走廊”。

2 水電年發電量恢複增長趨勢2022年,水電發電量13522億千瓦時,創近十年來第二高,同比增長1.0%,短暫下降後恢複增長趨勢。

(數據來源:中電聯)

圖6-6 2013—2022年水電發電量及增速

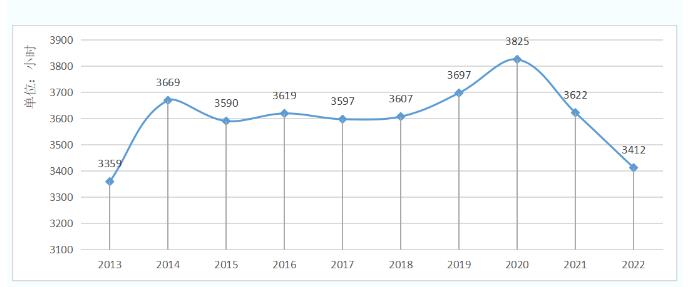

3 水電利用小時數為2014年以來年度最低受長江流域來水偏枯影響,2022年全國水電設備利用小時數3412小時,為2014年以來最低,比上年降低210小時。

(數據來源:中電聯)

圖6-7 2013—2022年6000千瓦及以上水電設備利用小時數

4 水電利用率持續增長2022年,全國主要流域水能利用率約98.7%,比上年提高0.8個百分點,棄水情況持續緩解,水電消納情況穩定向好。

2022年,全國風電新增並網裝機3763萬千瓦。截至2022年底,全國風電累計裝機容量達36544萬千瓦,同比增長11.2%,連續13年穩居世界首位。其中,陸上風電累計裝機3.35億千瓦、海上風電累計裝機3046萬千瓦。

(數據來源:中電聯)

圖6-8 2013—2022年風電裝機及增速

2 風電發電量首次突破7000億千瓦時2022年,全國風電發電量首次突破7000億千瓦時,創曆史新高,達7626.7億千瓦時,同比增長16.2%。

(數據來源:中電聯)

圖6-9 2013—2022年風電發電量及增速

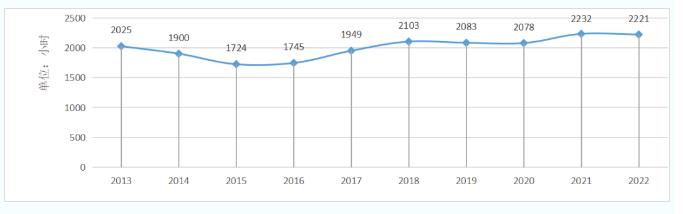

3 風電利用小時數創近十年第二高2022年,風電利用小時數2221小時,創近十年來第二高。

(數據來源:中電聯)

圖6-10 2013—2022年6000千瓦及以上風電設備利用小時數

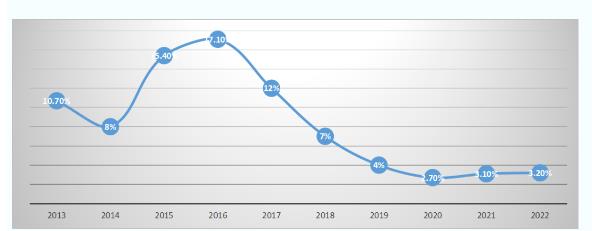

4 風電消納情況穩定2022年,全國風電平均利用率96.8%,比上年下降0.1個百分點,與上年基本持平。其中,北京、天津、上海、江蘇、浙江、安徽、福建、湖北、重慶、四川、西藏、廣西、海南實現風電電量100%利用。

(數據來源:國家能源局)

圖6-11 2013—2022年風電棄風率

2022年,全國太陽能發電新增裝機8740.8萬千瓦,其中,集中式光伏電站新增3629.4萬千瓦,分布式光伏發電新增5111.4萬千瓦,新增分布式光伏曆史上首次超過集中式電站。戶用光伏年度新增裝機規模達到2524.6萬瓦,主要分布在農村地區,成為鄉村振興的重要支撐力量。

截至2022年底,太陽能發電累計裝機容量達39261萬千瓦,同比增長28.1%,連續8年位居全球第一。

(數據來源:中電聯)

圖6-12 2013—2022年太陽能發電裝機及增速

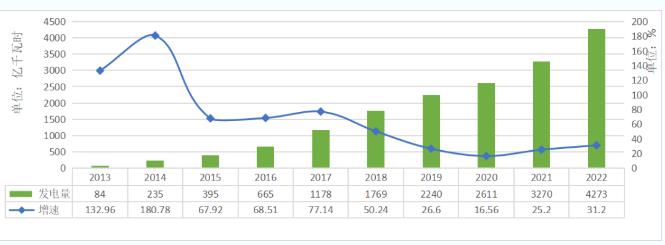

2 太陽能發電年度發電量首次突破4000億千瓦時2022年,全國太陽能發電年度發電量首次突破4000億千瓦時,達4272.7億千瓦時,同比增長31.2%,創曆史新高。

(數據來源:中電聯)

圖6-13 2013—2022年太陽能發電發電量及增速

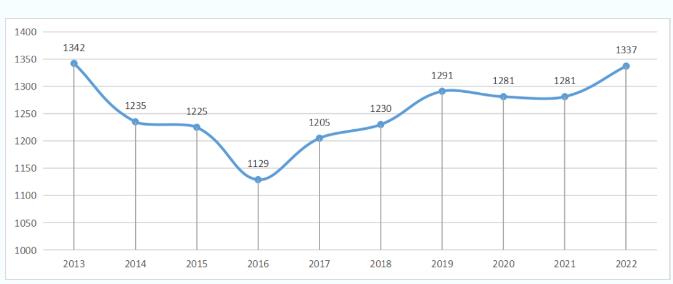

3 太陽能發電利用小時數大幅增長2022年,太陽能發電1337小時,比上年提高56小時,利用水平持續提升。

(數據來源:中電聯)

圖6-14 2013—2022年6000千瓦及以上太陽能發電設備利用小時數

4 太陽能發電消納水平持續增長2022年,全國太陽能發電利用率98.3%,比上年提高0.3個百分點,利用情況持續改善。其中,北京、天津、上海、江蘇、浙江、安徽、福建、江西、湖北、湖南、重慶、四川、廣東、廣西、海南實現太陽能電量100%利用。

2022年,全國核電新增裝機227萬千瓦,核準開工10台機組,是核準開工機組最多的一年。截至2022年底,全國核電裝機容量達5553萬千瓦,同比增長4.3%,在運機組達55台。

(數據來源:中電聯)

圖6-15 2013—2022年核電裝機及增速

2 核電發電量創新高2022年,核電發電量4178億千瓦時,再創曆年新高,同比增長2.5%,增速較上年放緩,占全國累計發電量的比重為4.98%。

(數據來源:中電聯)

圖6-16 2013—2022年核電發電量及增速

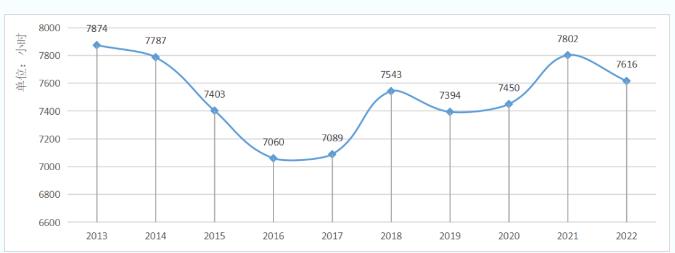

3 核電利用小時數2022年,核電利用小時數7616小時,比上年降低186小時。

(數據來源:中電聯)

圖6-17 2013—2022年6000千瓦及以上核電設備利用小時數

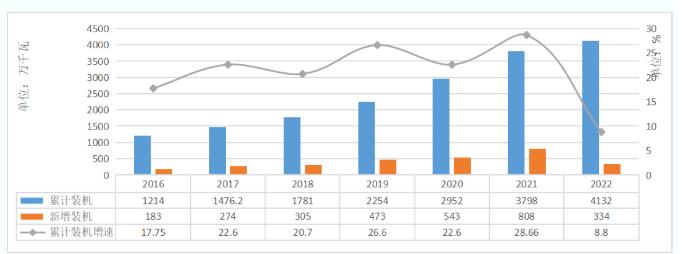

截至2022年底,生物質發電裝機容量突破4000萬千瓦,達4132萬千瓦,同比增長8.8%。其中,生活垃圾焚燒發電累計裝機達到2386萬千瓦,農林生物質發電累計裝機達到1623萬千瓦,沼氣發電累計裝機達到122萬千瓦。累計裝機排名前五位的省份是廣東、山東、江蘇、浙江、黑龍江,裝機規模分別是422萬千瓦、411萬千瓦、297萬千瓦、284萬千瓦、259萬千瓦。

(數據來源:國家能源局)

圖6-18 2016—2022年生物質發電裝機及增速

2022年,生物質發電新增裝機334萬千瓦。其中,生活垃圾焚燒發電新增裝機257萬千瓦,農林生物質發電新增裝機65萬千瓦,沼氣發電新增裝機12萬千瓦。新增裝機排名前五位的省份是廣東、黑龍江、遼寧、廣西、河南,分別是45萬千瓦、37萬千瓦、33萬千瓦、26萬千瓦、24萬千瓦。

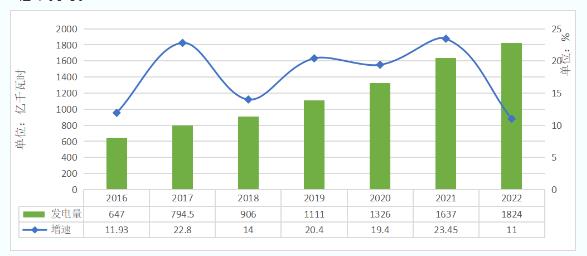

2生物質發電量創曆年新高

(數據來源:據公開資料整理)

圖6-19 2016—2022年生物質發電發電量及增速

2022年以來,我國接連發布多份能源發展相關文件,引導非化石能源健康有序發展。

《“十四五”現代能源體係規劃》強調,堅持生態優先、綠色發展,壯大清潔能源產業,實施可再生能源替代行動,推動構建新型電力係統,促進新能源占比逐漸提高,推動煤炭和新能源優化組合。大力發展非化石能源,加快發展風電、太陽能發電,因地製宜開發水電,積極安全有序發展核電,因地製宜發展其他可再生能源。

《“十四五”可再生能源發展規劃》明確,“十四五”期間,可再生能源在一次能源消費增量中占比超過50%,年發電量達到3.3萬億千瓦時左右發電量增量在全社會用電量增量中的占比超過50%,全國可再生能源電力總量消納責任權重達到33%左右,可再生能源電力非水電消納責任權重達到18%左右。

《促進新時代新能源高質量發展實施方案》要求,堅持先立後破、通盤謀劃,更好發揮新能源在能源保供增供方麵的作用,助力紮實做好碳達峰、碳中和工作。創新新能源開發利用模式,加大力度規劃建設以大型風光電基地為基礎、以其周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體係。

《2022年能源工作指導意見》要求,2022年,穩步推進結構轉型。非化石能源占能源消費總量比重提高到17.3%左右,風電、光伏發電發電量占全社會用電量的比重達到12.2%左右。

2 為全麵推進鄉村振興作出積極貢獻“十三五”時期,光伏扶貧工程為保障我國如期實現全麵脫貧作出積極貢獻。進入“十四五”,在國務院、國家能源局等主管部門的引導下,太陽能、風電、生物質能等清潔能源將繼續為全麵推進鄉村振興貢獻更多力量。

2022年中央一號文件《中共中央國務院關於做好2022年全麵推進鄉村振興重點工作的意見》要求,促進脫貧人口持續增收,鞏固光伏扶貧工程成效,在有條件的脫貧地區發展光伏產業。紮實開展重點領域農村基礎設施建設,推進農村光伏、生物質能等清潔能源建設。

2022年初,國家能源局、農業農村部、國家鄉村振興局聯合印發的《加快農村能源轉型發展助力鄉村振興的實施意見》明確,到2025年,建成一批農村能源綠色低碳試點,風電、太陽能、生物質能、地熱能等占農村能源的比重持續提升,分布式可再生能源發展壯大,新能源產業成為農村經濟的重要補充和農民增收的重要渠道,綠色、多元的農村能源體係加快形成。

3 解決可再生能源補貼缺口工作再度推進進入2022年,停滯多年的可再生能源補貼拖欠解決工作再度開始推進。

3月末,國家發展改革委、財政部、國家能源局聯合發布《關於開展可再生能源發電補貼自查工作的通知》明確,將在全國範圍內開展可再生能源發電補貼核查工作,進一步摸清可再生能源發電補貼底數。

5月11日,國務院常務會議指出,要確保能源供應,在前期支持基礎上,再向中央發電企業撥付可再生能源補貼500億元,為解決可再生能源補貼拖欠問題傳來明確信號。

8月,國家發展改革委、財政部、國務院國資委授權國家電網、南方電網分別在北京、廣州可再生能源發展結算服務有限公司統籌解決可再生能源發電補貼問題。

伴隨風電、太陽能發電等可再生能源行業的飛速發展,2016年以來,我國可再生能源基金缺口持續擴大,到2021年末已達到4000億元左右,且仍處於持續增長中。如補貼缺口能夠順利解決或適度縮小,將有利於盤活企業資金流轉鏈條,有效增強我國以風電、光伏發電為代表的新能源行業的投資能力,為推動我國能源綠色轉型提供動力。

4 推進退役光伏組件和風機葉片的回收工作自21世紀初期開啟規模化發展道路,經過近二十年的運行,我國首批風電、太陽能發電項目即將相繼達到設計使用壽命,中國將迎來第一批大規模風電、光伏退役潮。2022年,國家相關部門發布《加快推動工業資源綜合利用實施方案》《促進新時代新能源高質量發展實施方案》等多項政策,為回收工作的開展指明方向。

《加快推動工業資源綜合利用實施方案》要求,探索新興固廢綜合利用路徑,推動廢舊光伏組件、風電葉片等新興固廢綜合利用技術研發及產業化應用。

《促進新時代新能源高質量發展實施方案》要求,推動退役風電機組、光伏組件回收處理技術和相關新產業鏈發展,實現全生命周期閉環式綠色發展。

《智能光伏產業創新發展行動計劃(2021—2025年)》提出,實現全鏈條綠色發展,研究開發退役光伏組件資源化利用的技術路線和實施路徑,推動廢舊光伏組件回收利用技術研發及產業化應用,加快資源綜合利用。

當前,我國風機葉片及光伏組件回收市場還處於起步階段,技術和商業化模式都不具備規模化發展條件,亟待國家相關部門提供更多的政策支持與引導,為引導回收行業有序運行、推動風光行業健康發展提供保障。